みなさん、分散投資という言葉を聞いたことありますか?

- 分散投資って何?

- 分散投資でどれくらいリスクを抑えられるの?

- どうすれば分散投資できるの?

と投資をするうえで、分散投資について詳しく知りたい人も多いのではないでしょうか。

分散投資とはリスクを抑えつつ資産を効率的に増やすための重要な方法です。具体的には、投資先や投資のタイミングを分けることで、元本割れなどのリスクを抑えることが可能です。

また、分散投資は特別な知識がなくても始められる点も魅力です。基本的な考え方と実践方法を理解すれば、投資初心者でも安心して取り組むことができます。

この記事では、分散投資の基本的な考え方ややり方、ポートフォリオの作り方などをわかりやすく解説します。

この記事を読んでわかること

- 分散投資はリスクを軽減する方法

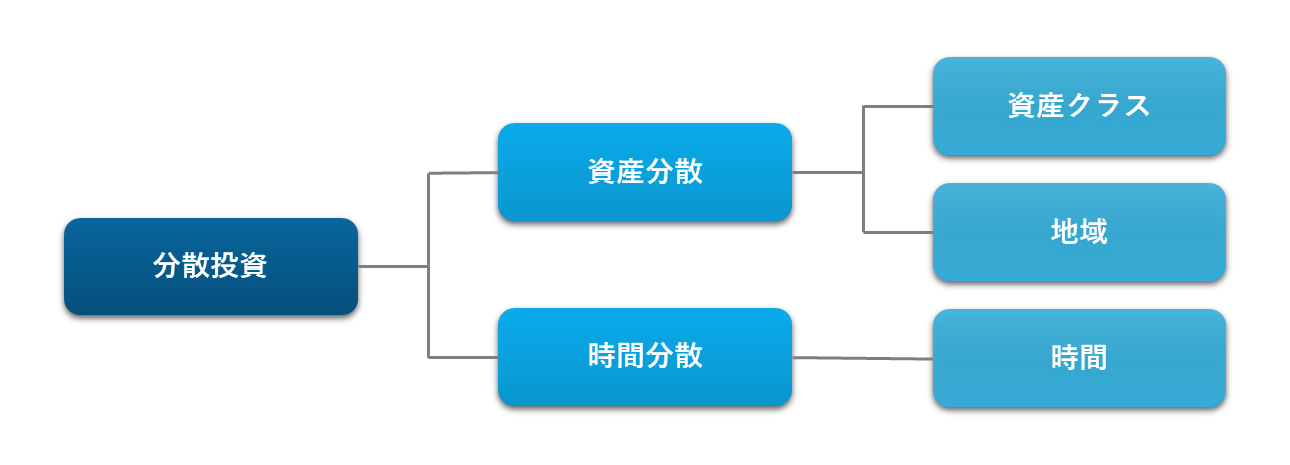

- 分散は「資産」「地域」「時間(時期)」の3つ

- 分散投資には1つの商品で多様な資産に分散できる「投資信託」がおすすめ

分散投資って何?なぜ大切なの?

まずは分散投資の基本からお話しします。 分散投資とは、簡単に言うと「投資先をいろいろ分けること」です。

例えば、1社の株だけに投資すると、その会社が業績悪化した時に大きな損失を被るリスクがあります。 一方で、複数の会社や資産に投資すれば、どれかが調子を崩しても他がカバーしてくれます。

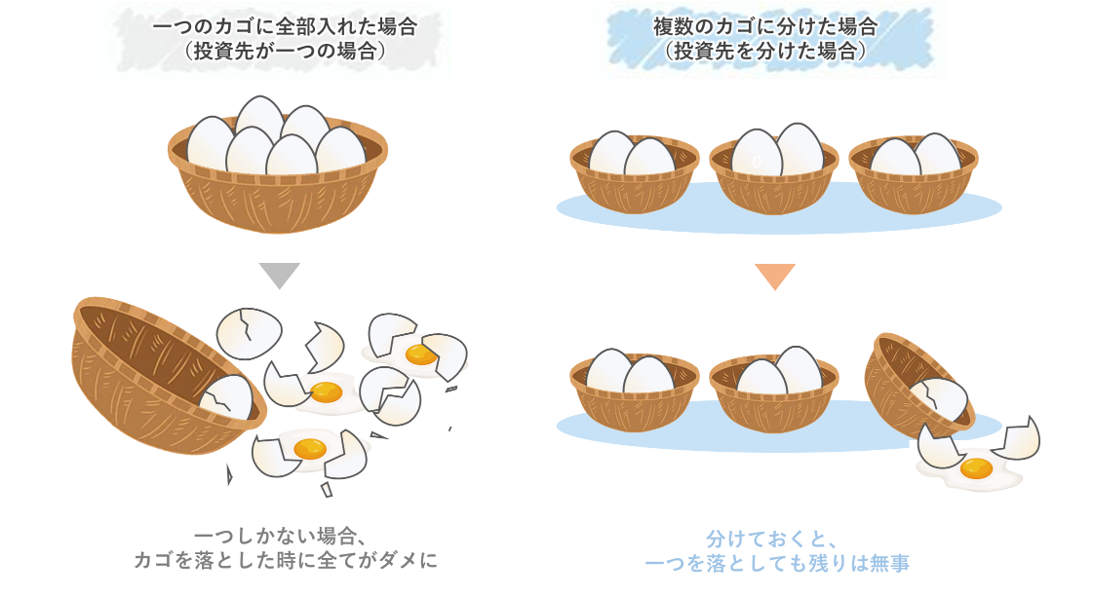

資産運用には「卵を一つのかごに盛るな(Don't put all eggs in one basket)」という格言があります。一つのカゴに卵を全部入れてしまうと、万が一そのカゴを落とした時に全部割れてしまいますが、複数のカゴに分けておくことで一つのカゴを落としても他のカゴの卵は影響を受けずに済みます。

同じように、資産を分けることでリスクを分散することができます。

分散投資のメリット

- リスクを軽減できる:1つの資産が値下がりしても全体の損失を抑えられる

- 安定したリターンを目指せる:長期的に見ると利益を得やすい

- 心の余裕が持てる:資産が分散されていると値動きに対するストレスが減る

分散投資の3つのやり方

それでは、実際にどうやって分散投資をすればいいのか、3つの方法を紹介します。

1. 資産クラスで分散する

.png)

資産クラスとは、株式や債券、不動産、金(ゴールド)など、投資先の種類のことです。 例えば、株式はリターンが大きいけどリスクも高く、一方で、債券はリスクが低いけどリターンも小さくなります(金融庁「資産形成の基本」)。このような異なる資産クラスを組み合わせて投資を行うことが一つ目の分散投資になります。

例えば、私たちの年金を運用している年金積立金管理運用独立行政法人(GPIF)もいくつかの異なる資産クラスで運用しています。

| 資産クラス | 配分(%) |

|---|---|

| 国内株式 | 25 |

| 海外株式 | 25 |

| 国内債券 | 25 |

| 海外債券 | 25 |

GPIFは株式、債券と2つの資産クラスに投資し、この2つがそれぞれ同じくらいになるように調整しながら運用しています。このようこのように分けることで、どこかの市場が不調でも全体のバランスが崩れにくくなります。

私たちの大切な年金ですが、2001年以降、収益率は年率4.3%、累積収益額はおよそ153兆円と資産をどんどん増やしていっています。

分散投資を進める際には、自分がどれほどリスクをとれるかを考えることも重要です。 リスクを多く取れる若い人ほど株式を多めに、リスクを抑えたい人は債券を多めにするなど、柔軟に配分を調整することが大切です。

特性が違う資産クラスや銘柄を組み合わせることで、大きな値動きを防ぎリスクを減らすことにつながります。

「投資信託」を購入することで、複数の資産クラスや銘柄にまとめて投資することができます。

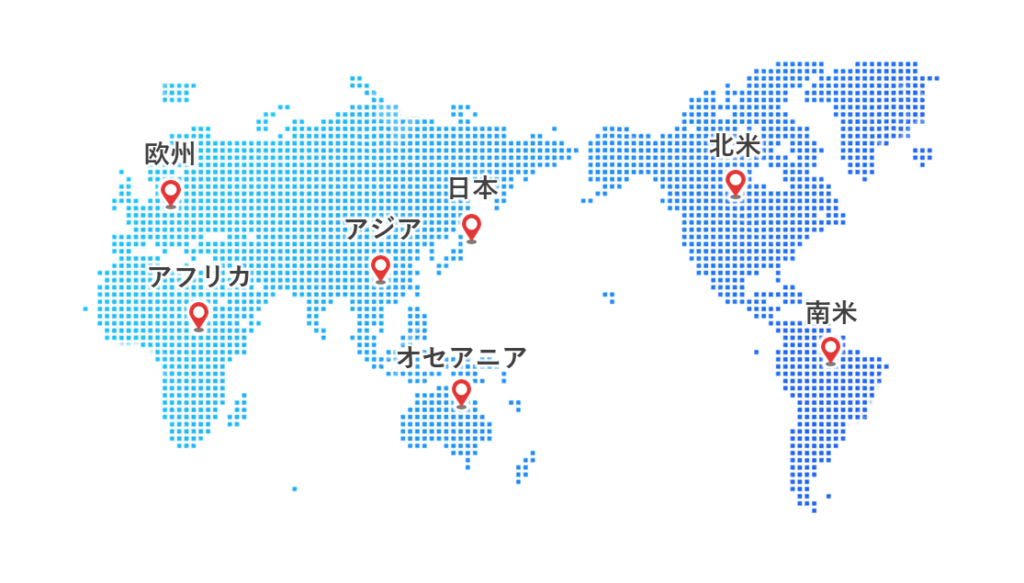

2. 地域で分散する

投資先の地域を一カ所にしぼるのではなく、北米、南米、欧州、アジア、アフリカといった異なる地域に分けて投資をすることも分散投資の一つです。

例えば、上で説明した年金積立金管理運用独立行政法人(GPIF)も、半分は日本、残りの半分は海外というように地域を分散して運用しています。

地域を分散させることで、一国の経済変動の影響を受けにくくなります。 特に新興国市場は、リスクが高い一方で成長性も期待できます。 長期的な視点で投資を考える場合、バランスよく地域を選ぶのがコツです。

地域が違う銘柄を組み合わせて投資することで、大きな値動きを防ぎリスクを減らすことにつながります。

3. 時間で分散する(積立投資)

最後に、投資するタイミングを分散する方法です。 一度に大きな金額を投資するのではなく、毎月少しずつ投資することで、価格変動のリスクを減らせます。

有名なのが「ドルコスト平均法」と呼ばれる方法で、毎月一定額、購入し続けることにより、購入価格が平均化され、結果的に平均購入価格を抑えることが可能になります。

例えば、毎月1万円を投資した場合の例を下に示します。この例では、1月にまとめて3万円投資するよりも、3ヶ月1万円ずつ投資をするほうが購入量が多くなっています。

| 月 | 投資額(円) | 購入単価(円) | 購入量(口数) |

| 1月 | 10,000 | 100 | 100.0 |

| 2月 | 10,000 | 120 | 83.3 |

| 3月 | 10,000 | 80 | 125.0 |

| 合計 | 30,000 | 100 | 308.3 |

ドルコスト平均法を活用することで、価格変動によるリスクを軽減することができます。

この「ドルコスト平均法」を自動でやってくれるのが、NISAやiDeCoになります。

簡単に分散投資を始める方法

分散投資を始めるにあたって、NISA(つみたて投資枠)やiDeCoは非常に便利な制度です。

上で紹介した3つの分散を利用することができ、さらに節税しながら投資をすることができます。

NISAはいつでも換金することができますが、iDeCoは60歳まで引き出すことができないので、投資を試してみたいという方にはNISAをオススメします。ある程度貯金もあって本格的に老後資金を貯めたいという方はiDeCoがピッタリ。

NISA(つみたて投資枠)

NISAは、毎年一定額までの投資で得られる利益が非課税になる制度です。 つみたてNISAなら、月々少額からの積立投資が可能で、投資初心者にも安心です。 長期的な資産形成を目的として設計されているため、時間分散効果も得やすくなっています。

- 非課税枠:年間120万円まで

- 投資額:月100円~可能

- 安心:国が厳選した長期投資に向いている商品がラインナップ

iDeCo

iDeCoは、個人型確定拠出年金のことで、自分で積立をしながら将来の年金を準備する制度です。 掛け金が全額所得控除になるため、節税効果が大きいのが特徴です。 また、iDeCoでは運用益が非課税となり、老後資金作りに非常に役立ちます。

- 掛け金の設定:月々5,000円から自由に設定可能

- 節税メリット:所得控除+運用益非課税

- デメリット:60歳までうけとれない

口座開設はネット証券で

ネット証券の良い点は、手数料が安く、商品数が多いことです。銀行や郵便局でも申し込みは可能ですが、商品数が十数本しかなかったり、手数料が高かったりなど長期運用に向いていません。

また、ネット証券ではスマホやパソコンからいつでも取引できるので、自分のペースで管理できます。情報も豊富で、効率よく運用したい人に向いています。

ネット証券もいくつかありますが、僕は楽天証券でNISAを運用しています。楽天証券では投資で楽天ポイントがたまったり、また、貯めた楽天ポイントで投資をしたりと、お得に投資することができます。

まとめ:分散投資で安心な未来を

「人生100年時代」に備えた資産形成のために「投資」は必要不可欠ですが、投資には値動きというリスクがあります。

分散投資は、リスクを抑えて安定したリターンを目指すための基本的な戦略になります。

この記事のまとめ

- 分散投資はリスクを軽減する方法

- 分散は「資産」「地域」「時間(時期)」の3つ

- 分散投資には1つの商品で多様な資産に分散できる「投資信託」がおすすめ

投資信託を購入することで「資産クラス」と「地域」に分散投資をすることができ、毎月積立することで「時間」を分散することができます。これら3つの分散を利用したうえで、さらに節税しながら投資をできるのがNISAやiDeCoになります。

楽天証券のNISAなら、運用コストも低く、商品ラインナップも豊富。 さらに、毎月の設定もスマホで簡単に管理可能です。 まずは少額から始めてみて、自分のペースで資産を増やしていきましょう。

もちろん私もこの記事で説明している「分散投資」を実践しています。NISAでは米国の企業500社の株価に連動する投資信託を毎月自動で購入しています。2020年3月に5000円から始めましたが、運用開始から5年で300万円を超す資産になっています!

老後になったときに「こんなはずじゃなかった!」と後悔ないように今からしっかり準備をしておきましょう。

次の記事では、リスクを抑えるための「投資信託」について詳しく解説します!

Next > 「投資信託」