こんにちは、Nuumaです。

地方の小さな町に住みながら、コツコツと投資を続けてきました。

この記事では、NISA(ニーサ)とiDeCo(イデコ)を使って「自分年金」を作るための実践記録を紹介しています(毎月更新)。

「年金9万円…これで老後生きていけるの?」

そんな不安から始めた投資生活も、気づけば6年がすぎ、

今では600万円を超える資産ができました!

老後資金の計画

・iDeCoとNISAで節税しながら準備

・初期費用ゼロ+毎月定額入金

・自分年金20万円/月

投資を始めたきっかけ

投資を始める前の私は、毎月給料が入るとそのまま使い切ってしまい、貯金も資産もまったくない会社員でした。

きっかけは、年金定期便に書かれた「受給予定額9万円」の文字。

「これで老後大丈夫なの?」と不安になり、2020年3月につみたてNISAをスタート。

翌年にはiDeCoも追加し、少額ずつ積み立てを続けています。

老後資金の運用歴

・2020年 6月 つみたてNISA増額(月10,000円)

・2020年12月 つみたてNISA増額(月33,333円)

・2021年 7月 iDeCoを始める(月23,000円)

・2023年12月 つみたてNISA終了(旧NISA)

・2024年 1月 NISA(つみたて投資枠)を始める(月27,000円)

・2025年 9月 iDeCo減額(月12,000円)

・2025年11月 NISA増額(月30,000円)

最初は月5000円が精いっぱいでしたが、少しずつ節約して投資額を増やしていきました。

最近では、将来の受け取りのことを考えてiDeCoを減らして、NISAを増やしています。

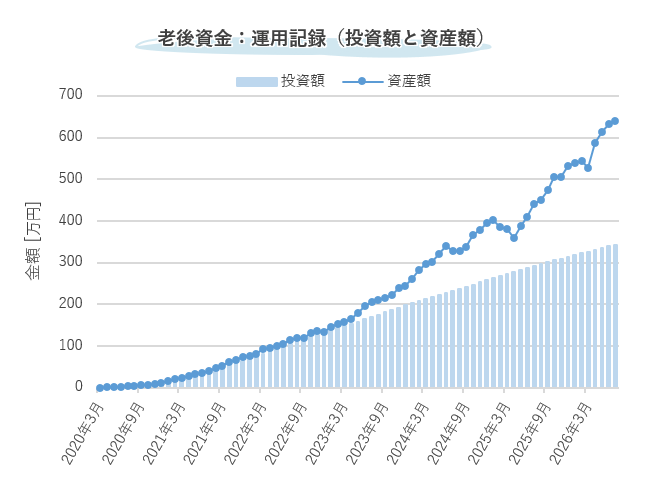

老後資金の運用状況(2026年7月)

過去最高額を更新しています!

| 項目 | 投資額 | 評価額 | 差額 |

| NISA | 2,172,310 | 4,121,620 | +1,949,310 |

| iDeCo | 1,259,000 | 2,273,620 | +1,014,620 |

| 合計 | 3,431,310 | 6,395,240 | +2,963,930 |

これまでに343万円を拠出して、資産が639万円なので、296万円(86.4%)増えています!

これまでの推移をまとめたのが下のグラフになります。棒グラフは入金額で、折れ線グラフが資産額です。

昨年1月に400万円を超えて喜んだのもつかの間、その後どんどん下がっていきましたが、昨年末には500万円、そして今年は600万を超すまで回復・成長しました。

貯金ではないので上がるときもあれば下がるときもありますが、長期運用することで着実に成果が出てきました。

もし投資をしていなかったら

銀行に預けていたら、利息はせいぜい数千円。タンス預金ならゼロ。

投資だからこそ得られた成果だと実感しています。

投資のいいところは、時間をかけて増えていくこと。複利の力が働くので、運用期間が長くなるほど、リターンの伸びも大きくなります。

もちろん、1年以内に使う予定のお金なら銀行預金のほうが安心。でも、10年・20年先の「老後資金」には、投資という選択肢がぴったりだと思います。

預金と投資の違いはこちらの記事でていねいに説明しています。

👉【初心者向け】そもそも投資とは?「貯金」と「投資」の違い、初心者が最初に知っておくべき4つのこと

計画と運用額

年利6.5~7.5%で計画を立てていて、60歳までにNISAで2500万円、iDeCoで1300万円、合計で3800万円たまる予定です。

| 項目 | 毎月の入金額 | 予定年利 | 60歳での資産 |

| 旧NISA | 0円 | 6.5% | 650万円 |

| 新NISA | 3.0万円 | 7.5% | 1,750万円 |

| iDeCo | 1.2万円 | 7.2% | 1,100万円 |

| 合計 | 4.2万円 | - | 3,500万円 |

この資産を65歳から年利6.5%で運用しながら取り崩すと、毎月32.4万円の “自分年金” を作れる見込みです。

公的年金(9万円)と合わせると月41.4万円になり、現在の手取りよりも十分多いので(⁉)老後の生活費をしっかりカバーできます。

自分が年金を受け取る2050年がどんな世界になっているかはわかりませんが、とりあえず月41万円あれば大丈夫なんじゃないかなと思っています。

運用が順調に言っているので、毎月の拠出額を減らすことにしました(2025年9月~、iDeCoを2.3万→1.2万円)。

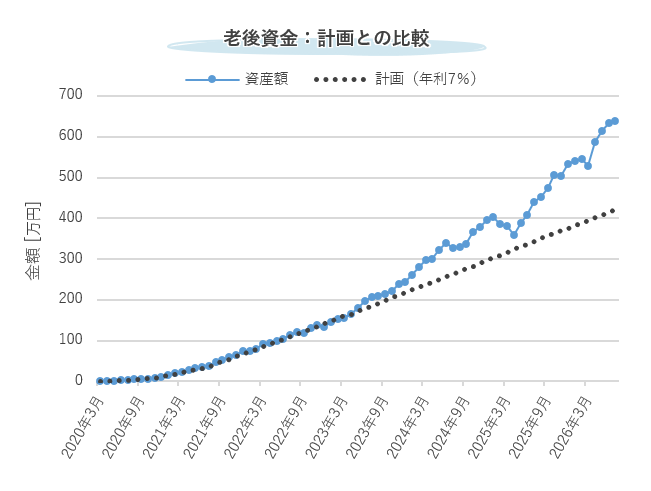

これまでの成果と計画の差は?

実際、これまでの投資結果は、計画と比べても順調なペースで進んでいます。

| 計画 | 実際 | 差額 | |

| NISA | 2,698,978 | 4,121,620 | +1,422,642 |

| iDeCo | 1,509,375 | 2,273,620 | +764,245 |

| 合計 | 4,208,354 | 6,395,240 | +2,186,886 |

現在の資産は639万円で、計画では約420万円の予定だったので、約219万円のプラスになっています。

はじめの頃は計画とほぼ同じくらいでしたが、3年過ぎた頃から差が広がってきました。

このままコツコツ続けて、さらに長期運用の”複利”のメリットを生かしていきたいと思います。

投資商品の内訳

新NISAとiDeCoで僕が運用している商品を紹介します。

NISA

- 楽天・S&P500インデックス・ファンド(5,000円)

- eMAXIS Slim 米国株式(S&P500)(25,000円)

iDeCo

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド(6,000円)

- SBI・全世界株式インデックス・ファンド(6,000円)

NISAでは「全米型」をメインに、iDeCoでは「全世界型(オールカントリ)」の商品を購入しています。

どちらも20年以上運用する予定なので、手数料が低いインデックス型の商品を選んでいます。

老後の生活費と必要資金

老後資金を準備するためには、まず「老後資金はだいたいどのくらいかかるのか」を知ることが大切です。

たとえば、次のような場合(月額)

- 現在の手取り:30万円

- 子供の養育費:5万円(老後に必要無くなる)

- 貯金:5万円(老後に必要無くなる)

現在の、養育費と貯金を除いた生活費は20万円(30-5-5)になります。

老後は医療費が今よりもかかると想定すると

- 老後の医療費:5万円(老後に増える)

老後に必要な生活費は25万円(20+5)になります。

公的年金で月15万円もらえるとしたら、不足するのは毎月10万円(25-15)。

これが25年(65歳〜90歳)続くとしたら──

10万円 × 12ヶ月 × 25年 = 3,000万円

老後に必要な「自分資金」は、ざっくりこのくらいになります。

これを補うのに活躍するのがNISAやiDeCoです。

地方暮らしなら生活費を抑えられる面もありますが、それでも年金だけでは足りない現実。

だからこそ、今から少しずつ備えておくことが安心につながると実感しています。

年金受給額は日本年金機構「ねんきんネット」で調べることができます。自分が受け取れる年金額を知らない人は確認してみましょう!

まとめ

老後に向けたお金の準備って、正直むずかしそうに感じますよね。

僕も最初は「これで合ってるのかな?」と不安だらけでした。

でも、NISAやiDeCoでの積み立てを6年ちょっと続けて、640万円という大きな成果につながりました。

特別な知識がなくても、少額からでも、時間を味方につければちゃんと結果はついてきます。

これからも淡々と積み上げながら、自分年金を育てていくつもりです。

「年金だけじゃ不安…」と思っているなら、まずはNISAやiDeCoから一歩を踏み出してみてください。

小さな行動が、未来の安心につながります。

\ 口座開設キャンペーン中 /

楽天ポイントでお得に投資をはじめる

老後になってから「もっと早くやっておけば…」と後悔しないように、今日から少しずつ“未来の安心”を育てていきましょう😊

これからも毎月、運用記録を更新していきますので、また見にきてくださいね!