「iDeCoって本当にお得なの?」

「貯金だけだとお金は増えないし、老後の生活がちょっと不安…」

僕も同じような不安をかかえていました。

そんな僕が思い切ってiDeCoを始めてみたら、4年間で100万円以上積み立てていて、資産は140万円以上になりました。

この記事では、iDeCoを4年間続けてみたリアルな結果と、実際に見直した計画について紹介します。

iDeCo(イデコ)を始めたきっかけ

ある日届いた年金定期便を見て、ハッとしました。

書かれていた将来の受給見込み額は、月8.9万円。

「え、これだけ?」

「何もしなければ、老後の収入はこれだけなのか…」

そう思ったとき、はじめて“将来のお金”を本気で考えるようになりました。

銀行に預けていてもお金は増えないし、少しでもふやせる仕組みがほしい。そこでたどりついたのが、節税しながら老後資金をつくれるiDeCoでした。

「60歳まで引き出せない」という制限はたしかにありますが、逆に“老後資金として手をつけずに残せる”という意味では、僕にはちょうどよかったです。

iDeCoってどんな制度?節税メリットは?

僕が使っている「iDeCo(イデコ)」は、国が用意した私的年金制度のひとつです。

毎月決まった金額を積み立てて、60歳以降に年金や一時金として受け取る仕組みになっています。

一番のメリットは、節税しながら老後資金をつくれるという点。

👉 iDeCoの仕組みやメリット・デメリットをもっと詳しく知りたい方はこちら → iDeCoの基本をわかりやすく解説

年収400万円だと、どれくらい節税できる?

iDeCoは運用中、所得税や住民税が控除される仕組みがあります。

節税の金額は年収や働き方によって変わりますが、ここでは僕のケースをご紹介します(年収400万円前後、独身)。

| 項目 | iDeCoなし | iDeCoあり | 差額 (節税額) |

|---|---|---|---|

| 所得税 | 79,000 | 65,200 | 13,800 |

| 住民税 | 158,000 | 130,400 | 27,600 |

| 合計 | 237,000 | 195,600 | 41,400 |

iDeCoを使うことで年間約4万円の節税ができていたことになります。

毎年これだけ税金が戻ってくるのは、ほんとにありがたいなと感じています。

4年間のリアルな運用結果

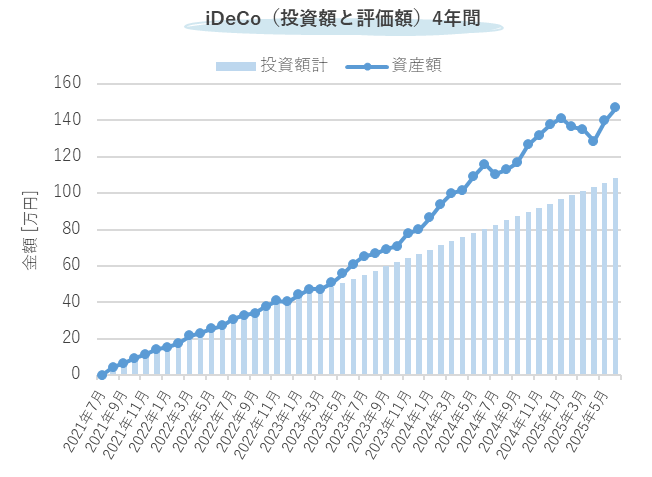

2021年にスタートして、これまでに積み立てた金額は、合計108.1万円。

評価額は1,469,533円。含み益は+385,533円で、運用益としては+35.9%という結果になりました。

もし同じ金額を銀行に預けていたら利息は数十円。何もしていないのに、ここまで増えるって正直びっくりです。

入金額と資産額

これまでの投資額(=入金額の合計)と資産額を月ごとにグラフにしてみました。

2023年ごろから、資産はぐんぐん伸びています。 含み益も安定して増えてきて、数字を見るのが楽しみに変わってきました。

年平均の利回りはおよそ7.2%。想像以上にいいペースで増えてくれていて、正直ビックリしています。

僕が選んだ商品と、その成績

今運用しているのは、この2つだけです。

- ニッセイ外国株式インデックスファンド

- SBI・全世界株式インデックスファンド

どちらも信託報酬が安くて、長期運用に向いてる商品。

前者は「MSCIコクサイ・インデックス」に連動していて、アメリカやヨーロッパなど先進国の株式が中心。後者は「FTSEグローバル・オールキャップ・インデックス」に連動していて、全世界の株式にまるっと分散投資できます。

過去の平均成長率を調べてみると、それぞれ年6.5〜8.5%くらい。僕の実績(年利7.2%)も、ちょうどその間くらいでした。

想定以上に増えたことで、計画を見直しました

当初は「年利6%くらいで運用できたらいいな」と思っていたんですが…実際にはもっといいペースで増えています。

このままのペースで60歳まで積み立てを続けると、受け取るときに退職所得控除の枠を超える可能性が高いと気づきました。

どういうことかというと、iDeCoの運用で利益が出すぎると、将来受け取るときに税金がかかってしまうんです。

月々の掛金を減らすことにしました

そこで、iDeCoの掛金を見直すことにしました。

これまでは満額の2.3万円を積み立てていましたが、今後は少し減らす予定です。実際にSBI証券のマイページから、掛金の変更手続きを進めました。

書類が届いてから返送するだけなので、思ったよりカンタンでした。

こんな人は要注意です

iDeCoは「節税しながら老後資金をつくれる制度」ですが、状況によっては、受け取り時に税金がかかってしまうこともあります。

とくに注意しておきたいのは、こんな人です:

- 運用期間が長くなる人(20~30代から始めた人)

- 月2万円以上を拠出している人

- 退職金が出る職場に勤めている人

この3つの条件のいずれかに当てはまると、将来の受け取り額が「退職所得控除」の枠をこえてしまい、その分に税金がかかる可能性が出てきます。

将来、税金で損をしないためにも、自分の退職金や積立総額を一度シミュレーションしておくことをおすすめします。

NISAとの使い分けもおすすめ

iDeCoは節税メリットが魅力ですが、利益が出すぎると、将来の受け取り時に税金がかかってしまうこともあります。

特に、運用期間が長い人や、退職金が出る職場に勤めている人は、退職所得控除の枠を超えるリスクに注意が必要です。

20〜30代など若いうちから始める人も、同じようなケースに直面する可能性があります。そんなときに役立つのがNISAです。

NISAは、いつでも引き出せて運用益が非課税。iDeCoよりも自由度が高く、目的が決まっていないお金にも柔軟に対応できます。

僕はこれから、iDeCoを老後資金の“土台”として活用しつつ、控除枠を意識しながら、それ以上の積立はNISAにまわしていこうと思っています。

- 節税を最大限活かしたい → iDeCo

- 将来の税金も意識しつつ、柔軟に使いたい → NISA

「増えたら増えたでもったいない」

そんなフェーズに入ったときこそ、制度の違いを理解して、自分に合った形に見直すことが大事だと思います。

👉 iDeCoとNISA、どちらを優先すべき?シミュレーションで比較しました → iDeCoとNISAの違いをやさしく解説

まとめ:続けてよかった。でも見直してもっと安心に

4年やってみて思うのは「やってみてよかった」ということ。税金も戻ってくるし、運用も順調。

ただ、続けていくからこそ、たまに見直すことも大事なんだなと感じました。

資産が増えすぎると、せっかくの節税が無駄になっちゃうこともあります。

だからこそ、20〜30代の人や、月2万円以上で運用したい人、会社から退職金がある人は、まずはNISAを活用するのをおすすめします。

将来の安心をつくるために、これからも少しずつ調整しながら続けていきたいと思います。

僕の経験が、同じように「ちょっと不安かも…」と思っている方の参考になればうれしいです。

▼ まずは口座開設から

僕は、NISAは【楽天証券】、iDeCoは【SBI証券】で始めました。

どちらもスマホでかんたんに申し込めたので、これから始める人にもおすすめです。

老後になったときに「こんなはずじゃなかった!」と後悔ないように今からしっかり準備をしておきましょう。