2024年からはじまった新NISAでは、非課税保有期間の無期限化や投資可能期間の恒久化など、メリットが拡大されました。

旧一般NISAやつみたてNISAを利用していた人も、新NISAと併用して利用することが可能です(ただし、旧NISA制度の新規買付は2023年末まで)。

この記事では、新NISAで押さえておきたいポイント、旧NISAとの違い、そして新NISAを上手く活用するためのコツについて、NISAを4年運用している経験をもとに解説しています。

新しいNISAを5つのポイントでざっくり解説

新NISAについて、旧NISAと比較しながら、ポイントを5つにまとめてみました。

Point 1. 非課税保有期間の無期限化

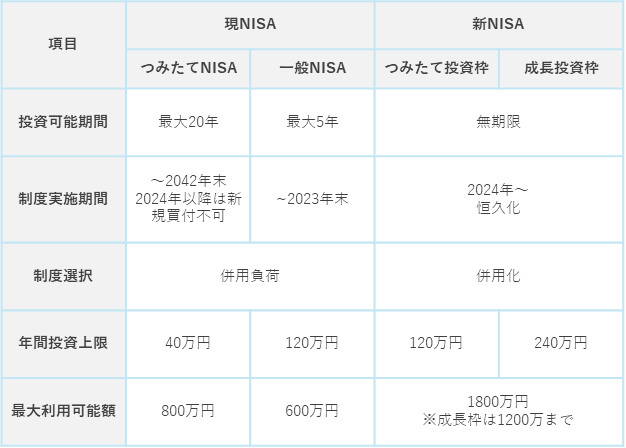

旧一般NISAの非課税保有期間は5年、つみたてNISAでは20年でしたが、新NISA制度では「無期限」となります。

非課税保有期間が無期限化されたことで、旧制度よりもさらに継続的な資産形成を行えるようになりました。

そのため、若く始めた方がより利益を受けることができます。

逆に言うと、早く始めた人とやらない人では資産がどんどん離れていきます…

Point 2. 口座開設期間の恒久化

新NISAでは口座開設可能期間について期限を設けず、「恒久化」となります。

旧NISAでは一般NISAは2023年まで、つみたてNISAは2042年までと、投資可能期間(口座開設期間)が設定されていました。

新NISAでは期間が撤廃されるので、無期限でお金を育てることができます。

Point 3. つみたて投資枠と、成長投資枠の併用が可能

新NISAでは「成長投資枠」と「つみたて投資枠」という2つの「枠」が設けられていますが、「成長投資枠≒一般NISA」と「つみたて投資枠≒つみたてNISA」と、旧NISAと役割は同じです。

一番大きな違いは、この2つの枠を併用できること。

旧NISAでは「一般NISA」と「つみたてNISA」と2つに分かれていて、どちらか一方しか使うことができなかったんですが、新NISAでは2つを同時に使うことができます。

つみたて投資枠では一定の投資信託を対象とした長期・積立・分散投資を主な目的とし、成長投資枠では上場株式・投資信託への投資が可能となります。

Point 4. 年間投資枠の拡大

新NISAでは年間投資可能額が大幅に増えます。

旧つみたてNISAの年間投資可能額は年間40万円ですが、新NISAの「つみたて投資枠」では3倍となる「120万円」。

また、旧一般NISAは年間120万円ですが、新NISAの「成長投資枠」では「240万円」と倍増されます。

さらに、新NISAにではこれら2つの枠を併用することができるので、最大年間投資可能額は360万円になります。

Point 5. 非課税保有限度額

新NISAでは生涯投資上限額は「1800万円」となり、こちらも大幅に増えます。

1800万円のうち、「成長投資枠」は最大で「1200万円」まで利用することができます。

投資例

「成長投資枠」を1200万円使った場合、「つみたて投資枠」で使うことができるのは600万円

「成長投資枠」を600万円使った場合、「つみたて投資枠」で使うことができるのは1200万円

「成長投資枠」を使わなかった場合、「つみたて投資枠」で使うことができるのは1800万円

新NISAを上手く続けるためのコツ2つ

投資未経験の方に、ちょっとしたコツをお伝えします。

①投資未経験の人は少額から徐々に慣らしていく

投資がはじめての人はまず少額からつみたてNISAを始めてみましょう。

運用していたお金が「減る」という経験をしたことがないと思うので、慣れるためにもまずは小額から始めてみるのがいいと思います。

長期では増える予定の投資ですが、短期だと減るときもあります。

みなさんが不安なように、僕も不安でした。

今でこそ毎月3万円以上をつみたてNISAで運用していますが、初めた当初は投資に不安があったので、月々5000円からはじめました。

5000円でも高いよ、という人でも、楽天証券、SBI証券、マネックス証券では100円から始めることができるので、できる額から試してみることをおススメします。

少額だとしても、長期間コツコツ投資を続けることで複利効果によりお金を効率的に増やすことができます。

②途中でお金が必要になったら売却することが可能

旧NISAと大きく異なる点になりますが、新NISAでは非課税投資枠が復活する仕組みあります。

旧NISAでは一度売ってしまった商品枠を再利用することはできませんでしたが、新NISAでは非課税投資枠が復活するのでその商品枠を再度利用して商品を購入することができます!

そのため、一次的にお金が必要になった時にNISAを切り崩して、現金化することが抵抗なくできるようになりました。

教育費や冠婚葬祭などなどで一時的に費用が必要になった場合は、もっている商品を売却して現金に換え、その後投資を再開するなど、新しい制度を柔軟に活用しましょう。

まとめ

2024年から始まる新しいNISAの主なポイントは下記の通りです。

新しいNISA、5つのポイント

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と成長投資枠の併用が可能

- 年間投資枠の拡大 (つみたて投資枠:120万円、成長投資枠:240万円)

- 非課税保有限度額は1800万円 (成長投資枠は1200万円)。枠の再利用が可能

新NISAに伴い、旧一般NISAとつみたてNISAの新規の買付は2023年末で終了となりました。

なお、2023年までに投資した分は新NISAとは別に保有することが可能です。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください