「iDeCoってなに?」

「お得って聞くけど、何がお得なの?」

そんな気持ちで一歩を踏み出してから、4年ちょっと。

初期費用ゼロでも、続けることで老後の安心がちょっとずつ形になってきました。

この記事では、

- iDeCoってなに?どんな仕組み?

- リアルな運用成績(増えた?減った?)

- 始める前に知っておきたい注意点

を初心者さん目線で、やさしく&正直にお伝えしていきます🌱

iDeCo(イデコ)って何?

iDeCoは、簡単に言えば自分でつくる年金制度です。

💡 ここがポイント!

- 毎月決まった額を積み立て

- 税金の優遇あり(掛金が所得控除・利益は非課税)

- 将来(60歳以降)に受け取る

老後のお金をコツコツ準備できる、国が認めた節税制度です。

会社員・公務員・主婦の方も使えます。

(職業によって掛金の上限は違います)

少額から始められ、税制優遇が充実しているため、効率的に資産を形成することができます。

iDeCoは老後資金に特化した設計になっているため、安心して将来の備えを始められるのが魅力です。

iDeCoについてもっと基本的なところから知りたいという方はコチラの記事を読んでみてください

👉【初心者向け】iDeCoってなに?月5,000円から始められる老後資金づくりの第一歩

iDeCo運用記録はこちら!

始めたのは2021年7月。今の結果はこんな感じです👇

| 項目 | 金額(円) |

|---|---|

| 拠出金(自分で積み立てた金額) | 1,187,000 |

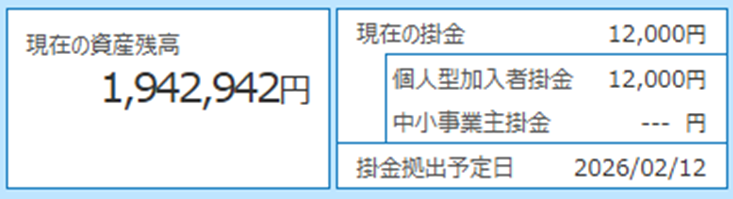

| 評価額(今の時価) | 1,942,942 |

| 含み益(増えた分) | +755,942 |

2026年1月現在、合計で119万円を入金して、資産は194万なので、運用益は76万円のプラス!

銀行に預けていたらほとんど増えていなかったと思うと、iDeCoのチカラを実感しています!

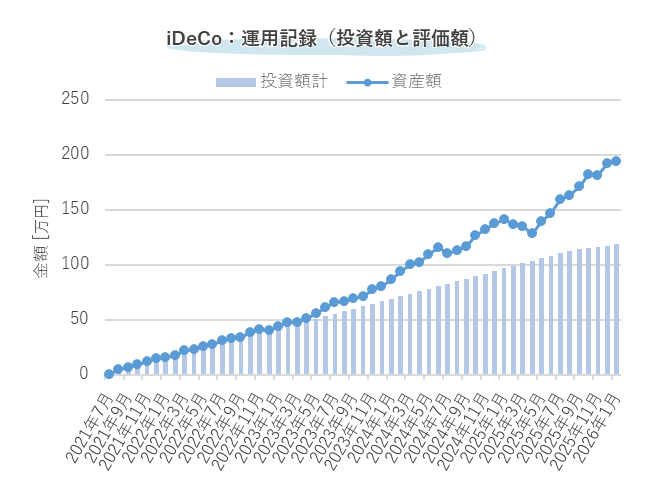

これまでの運用結果

これまでの運用記録をグラフにしてみました。

上がったり下がったりを繰り返しながらも、徐々にふえてきています。

投資を始めたころはマイナスになる月もありましたが、時間をミカタにつけることでプラスが積みあがってきました。

時間が経つほどに利益が利益を生む仕組みは、長期運用の強みですね。

何に投資してるの?(僕のiDeCo設定)

SBI証券で、次の2つの商品を積み立てしています。

- ニッセイ外国株式インデックスファンド

- SBI・全世界株式インデックス・ファンド

どちらも、手数料が安く・分散投資が効いていて・初心者にも人気の銘柄です。

やってみて分かったiDeCoの「いいところ」と「注意点」

💮 よかったところ

- 節税メリットが本当に大きい(年末の住民税通知で実感…)

- ほったらかしで増えていく(自動積立でOK)

- 老後の安心感がちょっと増えた

iDeCoは、積立金額が所得控除の対象となるので所得税や住民税が軽減されます!

効果的に将来の準備をしながら今の家計のお助けにもなるお得な制度です。

⚠ ここは注意!

- 60歳まで引き出せない(急な出費に使えない)

- 金融機関によって手数料が違う

- 積立額が職業によって限られる

iDeCoは老後まで引き出すことができないので、貯金やすぐ現金化できる資産がない人には向いていません。

老後資産に特化した制度なので、資産がない人は、まずは銀行預金やNISAである程度の余裕資産(給与の数ヶ月くらい)を用意しましょう。

【かんたん比較】iDeCoと新NISAってどっちがいいの?

どちらも投資初心者に優れた制度ですが、目的や特長に違いがあります。

表で、iDeCoとNISAの違いを整理しました。

| 比較項目 | iDeCo | NISA (つみたて投資枠) |

|---|---|---|

| 引き出し | 原則60歳から | いつでもOK |

| 節税 | 掛金が所得控除、運用益非課税 | 運用益非課税 |

| 利用目的 | 老後資金向け | ライフプランに合わせて |

| 対象商品 | 定められた金融商品(投資信託など) | 幅広い金融商品 |

| 運用できる金額 | 月1.2〜2.3万円(職業による) | 月10万円まで |

「老後資金はiDeCo」「柔軟に使いたいお金はNISA」と分けて使うのがおすすめです。

また、NISAとiDeCoは併用することがでるので用途に合わせて使い分けましょう。

iDeCoとNISAの詳しい比較はコチラの記事を読んでみてください

👉【初心者向け】NISAとiDeCo、どっちから始める?違い・メリット・向いている人をやさしく解説

最後に:4年やって感じたこと

「今から老後のことなんて…」

「iDeCoって難しそう…」

と思っていた僕でも、iDeCoを始めたことでお金に対する考え方が変わりました。

✅ 税金が安くなる

✅ 少額からでも安心して続けられる

✅ “未来の自分”のために積み上がっていく感覚がうれしい

iDeCoを始めるなら楽天証券やSBI証券がおすすめ!

- スマホで申し込み完結📱

- 手数料も業界最安水準

- 人気のインデックスファンドが揃っている!

iDeCoは、今すぐ始めなきゃいけないものではありません。

でも、「あの時やっておけば…」と思わないための “未来への準備” として知っておくのはおすすめです。

家計にムリのない範囲で、毎月1万円からの積立で未来がちょっと安心になるなら、やる価値はあると思っています😊

\ 楽天ユーザーにおすすめ /

\ 商品数が豊富 /

老後になってから「もっと早くやっておけば…」と後悔しないように、今日から少しずつ“未来の安心”を育てていきましょう😊