「NISAって難しそう」

「なんとなく気になるけど、よくわからない…」

そんな気持ちで一歩を踏み出してから、5年半。

今では毎月の積立がすっかり生活の一部になり、老後の安心がちょっとずつ形になってきました。

この記事では、

- NISAってなに?どんな仕組み?

- リアルな運用成績(増えた?減った?)

- 始める前に知っておきたい注意点

を初心者さん目線で、やさしく&正直にお伝えしていきます🌱

NISAってどんな制度?

NISAは、少額から始められて、投資で得た利益が非課税になるお得な制度です。

✅ 月100円からでも始められる

✅ 利益に税金がかからない

✅ 長期運用でリスクを抑えられる

投資初心者でも続けやすく、時間を味方につけて資産を増やす仕組みです。

特に「つみたて投資枠」で買える商品は、国が選んだ長期運用に向いている商品になるので、初心者の人でも安心して始めることができます。

NISAについてもっと基本的なところから知りたいという方はコチラの記事を読んでみてください

👉【初心者向け】新NISAってなに?やさしくわかる制度の基本と始め方ガイド

では、実際にどれくらい増えたのか?

僕のリアルな運用状況を紹介していきます。

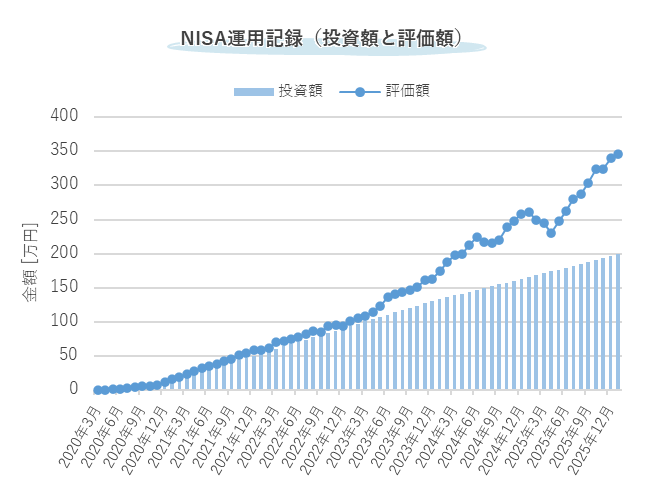

最新のNISA運用記録を公開!

2020年3月にNISAを始めてから、コツコツと積み立てを続けて5年以上がたちました。最初は月5000円からスタート、今では月30000円を積み立てています。

| 項目 | 投資額 | 評価額 | 差額 |

| 旧NISA | 1,308,310 | 2,599,928 | +1,291,618 |

| 新NISA | 684,000 | 855,524 | +171,524 |

| 合計 | 1,992,310 | 3,455,452 | +1,463,142 |

合計で約199万円を入金して、評価額は345万円に。

これまでの累計利益は +146万円 になりました。

上がったり下がったりを繰り返しながらも、徐々にふえてきています。

投資を始めたころはマイナスになる月もありましたが、時間をミカタにつけることでプラスが積みあがってきました。

時間が経つほどに利益が利益を生む仕組みは、長期運用の強みですね。

何に投資してる?(僕のNISA設定)

現在は、次の2つの投資信託を購入しています。

- eMAXIS Slim 米国株式(S&P500):低コストでS&P500に連動、資産形成に最適

- 楽天・プラス・S&P500インデックス・ファンド:楽天独自のS&P500連動型、初心者向け

いわゆる"全米型"と呼ばれる商品で、アメリカ全体に幅広く投資できるタイプです。

eMAXIS Slimを毎月25,000円、楽天のファンドを5,000円分ずつ。

どちらも、手数料が低くて分散が効いていて、初心者にも人気の投資信託です。

全米型ファンドの主な特徴

- 幅広い分散投資:米国市場全体(大型株から小型株まで)に投資し、リスクを抑えられます

- 過去の高い実績:米国市場は歴史的に安定して成長し、長期的なリターンが期待できます

やってみて分かったNISAの魅力と注意点

NISAは月100円から始められ、利益が非課税になる投資初心者向けのお得な制度です。

💮 よかったところ

- 投資で増えた利益に税金がかからない(非課税)

- 少額でもコツコツ積み立てられる

- 長期運用で資産がしっかり育つ

⚠ 注意点

- 元本保証ではない(損することもある)

- 商品選びはある程度の知識が必要

- 売却した分の枠はその年の非課税枠としては再利用できない

短期では下がるリスクもありますが、長期運用でリスクを抑えつつ、無期限の非課税期間で資産を効率的に増やすことができます。

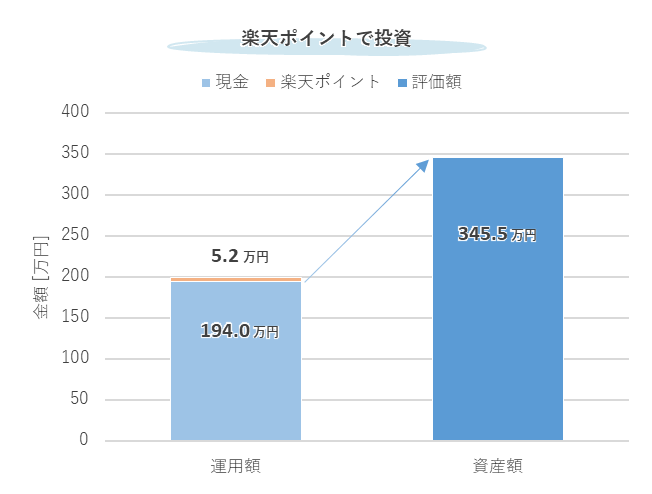

僕が使っている証券会社

僕は楽天証券でNISAを運用しています。

スマホアプリが使いやすく、投資信託のラインナップも豊富。

さらに、楽天ポイントも活用できて、お得に投資をすることができます。

僕はこれまでに利用した楽天ポイントは 5.2万円分!

現金を使わずに投資をすることができるので、とても助かっています。

まとめ:NISAで未来の安心をコツコツ育てよう

2020年3月に5000円から始めたNISAですが、今では資産が300万円を超すまでに増えました。

「将来が不安」

「老後のお金が足りるか心配」

そんな気持ちが、NISAを始めたことでちょっとずつ和らいできました。

資産が増えたことも嬉しいですが、それ以上に将来の不安がへったのが一番の収穫です。

5年前思いきってはじめて、本当によかったと実感しています。

NISAを始めてみたい人へ

2024年から新NISAがスタートし、非課税枠が拡大・期間も無期限になりました。

早く始めるほど長く続けられる、まさにチャンスの制度です。

- スマホで申し込み完結📱

- 手数料も業界最安水準

- 人気のインデックスファンドが揃っている!

楽天証券やSBI証券では100円からNISAをはじめられます。

家計にムリのない範囲で、未来の安心に向けてまずははじめてみましょう。

\ 投資で楽天ポイントがたまる /

\ 投資でVポイントがたまる /

老後になってから「もっと早くやっておけば…」と後悔しないように、今日から少しずつ“未来の安心”を育てていきましょう😊